ヤマト証券が現れた!③

こんにちは、投資の世界に万人向けの正解はありません。もし「この方法でやれば確実に儲かる」とか言ってくる人間がいたら、そいつは詐欺師です。投資の手法には様々なスタイルがあります。リスク許容度や期間、自分の性格によってもどんな投資スタイルがリターンに繋がるかが異なってきます。これが投資の面白いところでもありますね。何かを成し遂げるためには3つ重要なことがあると僕は考えています。「知ること」「考えること」「実践すること」です。胡散臭いビジネス書とかに書いてそうですね。証券マンだったり、「儲かってそう」な人が勧めてくる商品を「儲かりそうだから」という理由だけで購入するのは、これら3つの過程や努力をすべて放棄することです。そこに再現性はありません。それよりは、始めて1,2年は負けてもそこから学び取り勝てる投資家(あるいは何か自分でビジネスをやる人)になっていく方がよっぽど実があります。もちろん、自分でやりはするものの、考えることを放棄してギャンブルのように投資してしまう人もいますが。真面目な話をしてしまいました。僕としたことが。。。それでも「考えたり勉強したくはないけど儲けたい!」って方がいればご連絡ください。良い医者か詐欺師を紹介します。

ビジネス書の話が出てきたので、自己啓発の話でもしようかと思います。皆さん、自己、啓発してますか?まだしていない!?良かった!まだ間に合います!僕の知り合いの主催するセミナーに参加すれば、「確実に」人生勝ち組になれますよ!参加費は2000兆です!あたしンちグラグラゲームより少し高いぐらいですね!

さて、前回と同じようなボケをしてしまいました。食傷気味なので、ビジネス書の話に戻ります。結構、玉石混交ですよね、胡散臭いものも多いです。中身ないなあと感じるものもしばしば。そういったイメージが強いので、拒否反応を示す人も多いですよね。具体例を出します。『金持ち父さん貧乏父さん』シリーズってご存じですか?有名なビジネス書なんですが、これ、情報商材売る人とかマルチ商法に勧誘してくる人が勧めてくるんですよね。何故、これが勧められるかは結構わかりやすいです。この本の中に出てくる考え方でキャッシュフロー・クワドラントというものがあります。

E=Employee(従業員)

S=Self employee(自営業)

B=Business owner(経営者)

I=Investor(投資家)

という4つの区分があり、BとIは税制上でも優遇されており、時間を売るEやSとは違うルールで戦うことができる。そして

「「惨めな」あなたはEやSにいる。ただ、私たちのビジネスに参加すれば、そこを抜け出してBやIになることができますよ。しかし、人間タダでは本気になることはできません。そして私たちも本気でない人間と一緒にビジネスはしたくない。そのため対価をいただきますが......」

という形で勧誘してくるわけですね。人間、自分より恵まれた人間を見るとそこに行きたがるか、引きずりおろしたくなるものですからね。現状に不満を抱かせて、自分たちの都合の良いように持っていくわけです。

ちなみに、『金持ち父さん貧乏父さん』シリーズ自体は結構面白いしタメになる部分もあると思うので、読んでみてもいいと思います。問題なのは、それを自分達の利益のために都合よく利用する人間たちなので。こういうのに騙されないために必要なのが自己啓発なのですが、自己啓発しようと思って怪しげなビジネスや商品に引っかかってしまうケースも多々あったり。。。ままならねえな!

また少し前置きが長くなっちまった。お前はいつもそうだ。誰もお前を愛さない。

さて、それではれっつらごー。

大本命!?ファンドラップ!分散だ!よく分からないけど分散だ!!分散が安心だ!!!!!

コロナショックでだいぶ下落した後、日経平均はしばらくの間とても調子が良かったです。暴落した後は、ある程度したら元の水準近くまで戻りますからね。「暴落は買え」という格言が相場の世界にもあるぐらいです(どこが下げ止まりかは分かりませんし、言うほど簡単ではないです。投資は自己責任で!毎回言います)

ただ、前回勧められたAI云々のアクティブ型の投資信託はこの反発してからの部分でほぼリターンを得られていなかったんですよね。お姉さん曰く「上昇トレンドに乗ったら株式のポジションを増やします」とのことでしたが、それっていつになるんだろうね?その間もバカ高い手数料払い続けるんですよ。ということで、アクティブ型の投資信託は却下させてもらいました。

「それならば、こちらの商品はいかがでしょうか」

と、出てきたのが皆さんおなじみ(?)ファンドラップです。僕も(あ、CMで見たことがあるやつ~)などと思っておりました。ただ、同時に

「ファンドラップはクソ手数料高いよ」と聞いたこともあったことも事実です。だが、偏見や噂だけで判断してはいけない。とりあえず説明を聞いてみることに。

いざ!!!

そもそもファンドラップってなんだ?

ファンドラップとは、簡単に言うとまとめ売りです。株式・債券・REIT・コモディティ・ヘッジファンドなどにバランス良く投資して、リスクを抑えながら着実に資産を増やしていきましょうね~みたいな感じの商品です。株式が暴落しても、債券や他の投資商品がポートフォリオの中にあるので、株式単体で持つよりも暴落時のダメージが少ないんですよ。だから、安心して資産を運用できますよ。という風にセールスしてきます。

ここまで読んで、「分散が効いてて安心なんだ。結構よさそうじゃん。自分が投資始めるならファンドラップから始めようかな。投資とかよくわからんし」と思った方いますか?

おめでとうございます、あなたにはカモの才能があります。勘が良い方、記憶力がよい方は思い出しましたか?そうです、安心や安全などという言葉は他人につけ込むときに使う言葉です。本当に安心安全かどうかは中身を精査してこちらが判断することであって、押し付けられるものではないのです。

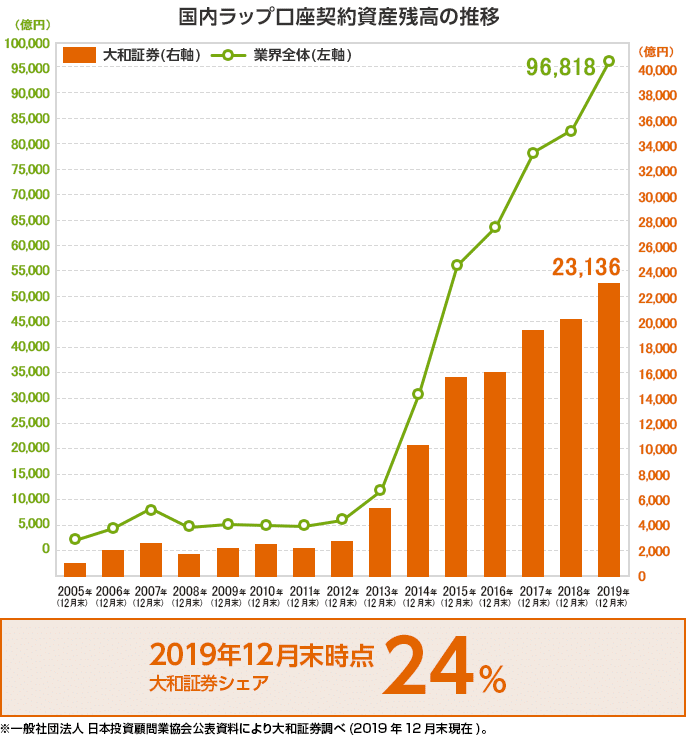

ファンドラップのやばさを語る前に、どれぐらいのお金がファンドラップで運用されているかを知っておきましょう。

※大和証券より

こちらは大和証券さんのデータです。ヤマト......大和......うっ頭が......!

検索避けに失敗した愚かな男です。しょうがないもん。。。一番説明に使いやすいグラフがこれだったんだもん。。。

ということで、自分の保身よりも皆さんへの説明を優先した僕を今日から崇めてください。献身と奉仕、そして自己犠牲の心を持つ男、それが僕です。

でもちょっと怖いので今から媚を売ります。関係ない皆さんは、次の次の段落まで飛んでください。

大和証券さんは、業界内でも比較的穏やかで、社員の方々も働きやすいと聞き及んでおります。そして、実際に勧誘に来られた営業の方も素晴らしく、このような社員の方が働いている会社はさぞ!それはもうさぞ素晴らしい会社だろうと感...(中略)......僕に1億ぐらい自由に動かせるお金があれば、ぜひ大和証券さんで運用したいぐらいです。なんといっても素晴らしいので!!ええ!つきましては、商品に対する考察などの件に関しましても、第三者的な中立な立場からの考察ということでお目こぼしいただけないでしょうか?素晴らしい御社のことですから、きっと......(後略)

さて、僕の寿命が5年ぐらい縮んだところで、ファンドラップの説明に戻りましょうか(白目)

業界全体で約10兆円がファンドラップで運用されているわけですね。あるところには金がある国、ジャパン。

具体的な商品の説明に入りましょう。勧められたファンドラップの中身はこんな感じ。

①日本株式

②外国株式

③日本債券

④外国債券

⑥外国REIT

⑦コモディティ(石油とか貴金属とか小麦とか)

⑧ヘッジファンド(金融派生商品も含めて様々な手法を用いて運用する会社のこと)

手数料は、ファンドラップ・フィーが1年間で1.540%とのこと。買付手数料や解約手数料はかからないそう。あれ、さっきアクティブ型投資信託とかいうのを見せられたせいで安く感じるな。

「自分でやるのは考えられないが、祖母が運用するならちょっと手数料は高いがアリでは......?」などと思ったこの時の自分はまだ本当の事実を知らない。。。

「この外国株式とか、日本債券とか、中身はなんなんですか?」

というのも、ファンドラップ〇〇セレクトとだけ書いており、具体的な中身が何も分からない。

「あー、例えば外国株式とかはS&Pとかの指数に連動するようになっていますね。複数の投資信託を組み合わせています。ちなみに年金の運用機関と似たような投資の仕方になるんですよ」

なるほど。つまりファンドラップというのは、中身は投資信託で......しかも指数連動とかのもので......

「え、じゃあインデックス型の投資信託買えばよくね?」

と思った方、ビンゴです。

ちなみに、当該の証券会社のファンドラップが始まってからの①~⑧のすべての商品のトータルリターンも見せてもらいました。(こんなの初心者には絶対に確認できない......)

ファッ?入れる必要ありゅ?????

ちなみに手数料は1.54%と言ったな。あれは嘘だ。正確にはファンドラップ・フィーが1.54%だ。ファンドラップの中身は投資信託なので、中身の投資信託に対してもそれぞれに信託報酬であったりの手数料がかかる。なんやかんやで、年間3%ぐらいは軽く持っていかれる。ちょっとお得に見えたファンドラップも、買付手数料こそないものの、年間のコストはAIのアクティブ型投信よりも高かったということだ。

しかも中身は指数連動の投資信託。であれば自分で組めばいい。

ちなみに、債券は暴落に強いと言ったな。あれはマジだ。株に比べてショックが起きたとき下がりにくい。ただし、下がりにくいというだけで大きくリターンが見込めるわけではない。例えばアメリカの10年物の国債が利回り0.6%とかそんなもんだ。手数料はいくらだ?そう、3%だ。つまり、普通に考えたとき、債券で運用してる部分は毎年2.4%マイナスになるということだ。えっぐ。例えば、1000万運用するとする。そのうち200万を「分散して安全に」債券で運用する。だが、手数料負けする。だったら初めから800万円を株とREITに設定して運用したほうがマシ。

というかここまで来ると、ただの箱に1.54%払うのもバカらしいので、個別にインデックス型の投資信託を買えばいいだけの話だ。

説明口調が続いたので、ここでちょっとかみ砕いてみる

めっちゃ分かりやすくたとえてみます!1つの店で

肉が100円、魚が100円、野菜が100円、果物が100円

で売ってます。何を買おうか迷っていると、お店の人が

「栄養バランスを考えて、全部をちょっとずつまとめ買いしたほうが良いよ!」

と言ってくれました。確かにまとめ買いをするとどれが良いか迷うことはなくなります。私は全部買うことにしました。

「じゃあ、4種類を100円分ずつください!」

お店の人は言いました。

「まいどあり!じゃあまとめ売り手数料を含めてお支払いは500円ね!」

細部は違いますが、ざっくりいうとこういうことです。

ラーメン屋さんで「ラーメン+チャーハン」セットが、定価と同じ価格だとムッとしますよね。セットの意味は?ってなりますよね。ファンドラップは、「ラーメン+チャーハン」セットを頼むと定価の合計以上を請求されるというものです。セットの意味?ありますよ。お店側がたくさん儲けるためです。

結局おばあちゃんが最後の敵っていう話

この日は2つの商品の説明を聞くだけ聞いて、話をまとめることはできなかった。翌週、証券会社の人抜きで祖母と一対一で話すことになった。

「あの人が勧めてきた商品は、どちらも手数料が高すぎる。もちろんめちゃくちゃ運用が上手くて手数料をかなり大幅に上回るリターンが出せるなら買ってもいいけど、そうとも思えない。だからどちらも勧めないよ」

と僕は言ったが、祖母はもうどうやらお姉さんに感情移入してしまったようだ。

「でも誠実そうな人だし。。。わざわざ遠くからウチまで説明しに来てくれたのに買わないっていうのもねえ」

「僕は商品の話をしているんだけど」と言いたくなるのを我慢し、説得は無理そうなので、いかにしてヤマト証券との間で少しでもマシな取引をするかを考えなければならない。そう決意した。

今回のまとめ

というわけで、今回は2つ目の商品、ファンドラップについてのお話でした。債券の話の時に、アメリカ国債の例を出しました。日本の国債はもっと利回りが低いです。

ただ、債券が必ず3%を下回るかと言えばそうでもありません。例えば南アフリカランド建ての債券とか利回り40%のものとかがあったりします。あ、買いたいとか思いました?おめでとうございます、カモでs(略)

こういうのは為替リスクがエグいので、40%で運用できても円に戻すと元本割れとか普通にあるんですよね。債券なのに。じゃあ社債はどうなんだ?っていう話ですが、この前ソフトバンクかどこかの社債が2%ぐらいの利回りで売っていました。ただ、これだと3%超えませんね。

社債の中には、もっと利回りが高いものもあります。しかし、そういったものは言ってしまえば「銀行などからお金を借りられないから社債を売ってる」場合があったりします。その会社が倒産してしまった場合、元本が戻ってこない場合もあるわけですね。こういったハイリスクハイリターンなものをジャンク債と言ったりします。そういう例であれば、もしかしたら3%を超えるパフォーマンスが出せるかもしれませんが......

それよりはアメリカの成長(インデックス型の株式投資信託)とかにお金出したほうがよさそうな気がしません?

僕もまだまだ勉強中の身なので、何か間違い等あったらご指摘ください。

おそらく、次回で最終回になります。

noteやブログを書くのが楽しいので、別のシリーズものを書いたり、一つで完結するようなnote/ブログを書くことも考えています。皆さんに楽しんでもらいながらタメになる、そんな作品をこれからも書いていきたいです。

それでは、また次回お会いしましょう!

ひとこと:何か聞きたいことなどあれば、気軽にコメントやDMどうぞ。

※当記事は特定の企業、人物を批判・中傷するためのものではありません。